0510-83568869

13921398638

0510-83568869

13921398638

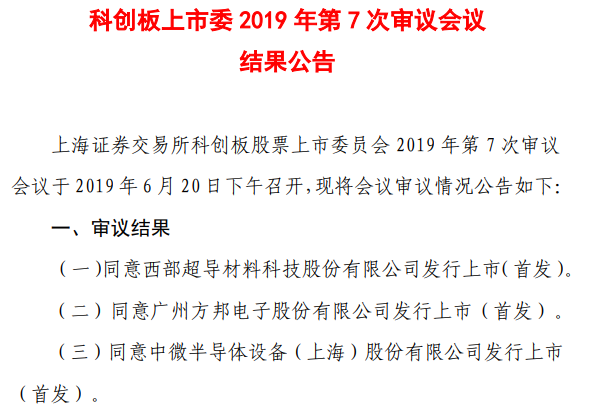

原标题:科创板三过三!西部超导、中微公司、方邦电子均通过审核,中微三年净利润为负

2019年6月20日,上交所召开科创板上市委2019年第七次审议会议结果为:西部超导材料科技股份有限公司(下称“西部超导”)、中微半导体设备(上海)股份有限公司(下称“中微公司”)、广州方邦电子股份有限公司(下称“方邦电子”)科创板申请都通过审核。

截至2019年6月20日,总计有124家企业向上交所提交了科创板上市申请,其中“已询问”90家、“已受理”14家、“通过”8家、“提交注册”9家,“注册结果”2家,另有1家显示为“中止”状态。

在此次审核会议前,上交所曾发布补充公告,鉴于原审核委员张忠委员无法出席会议,按照相关程序,更换成罗培新委员出席本次会议。

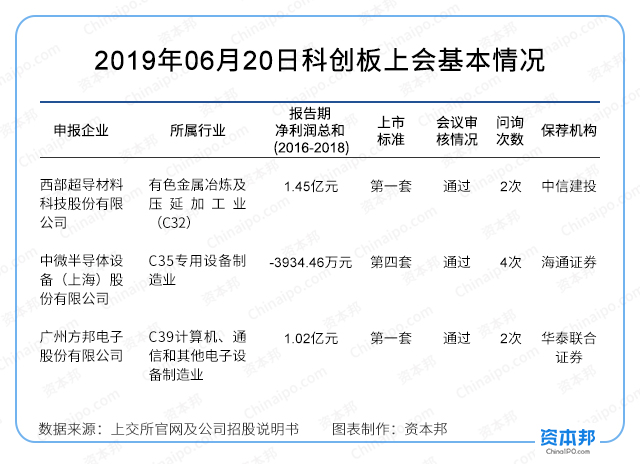

值得一提的是,今日科创板审核的这三家公司中,西部超导和方邦电子2016-2018年的平均净利润都在1亿元以上,中微半导体的平均纯利润是负。但是,中微半导体却选择了第四条上市标准,即“预计市值不低于人民币30亿元,且最近一年营业收入不低于人民币3亿元。”

西部超导主要是做高端钛合金材料、超导产品和高性能高温合金材料的研发、生产和销售。公司是我国高端钛合金棒丝材、锻坯主要研发生产基地之一;是目前国内唯一的低温超导线材商业化生产企业,是目前全球唯一的铌钛锭棒、超导线材、超导磁体的全流程生产企业;也是我国高性能高温合金材料重点研发生产企业之一。

西部超导以航空、航天用高端钛合金材料完善的生产、研发、质量体系为依托,在西安经济技术开发区泾渭新城特种材料产业园内投资建设了“两机”重大专项用高性能镍基高温合金项目。公司研发的高真空和低泄漏率系统控制技术、动态渣系调整技术、高匹配度的真空自耗电弧炉(VAR)熔炼模拟系统控制技术、高纯净度母合金双联熔炼工艺技术、高温合金高温均匀化技术、热加工组织控制技术、高频锻造技术等均获得了较大的突破,制备了性能优异的产品,形成了有自主知识产权的高温合金材料制备技术。

公司生产的产品性能达到了国内领先水平,和国外同种类型的产品的技术水平相当,量产后将补上我国“两机”用高性能高温合金的“短板”。

西部超导科创板上市申请自4月15日受理,公司先后于5月9日、5月24日回复了一轮、二轮问询。

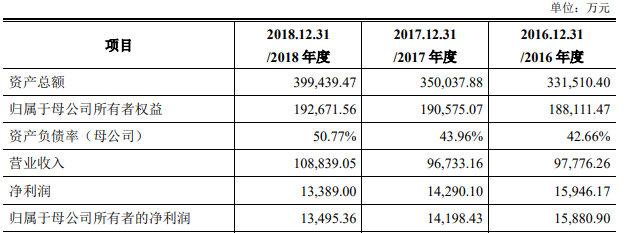

财务多个方面数据显示,西部超导2016年-2018年营收分别为9.78亿元、9.67亿元、10.88亿元;净利润分别为1.59亿元、1.43亿元、1.34亿元。

招股书显示,西部超导是目前国内唯一的低温超导线材商业化生产企业,但财务多个方面数据显示,2016年至2018年该业务毛利率仅为12.07%、1.35%、10.57%。相关审核委员要求西部超导进一步说明造成上述财务结果的原因及未来的商业计划。

西部超导称,在高温超导领域,公司将打通产业化技术路线,在原有的研发领域进一步加大投入,尤其是工程化方面的投入,力争尽早实现高温超导的商用,抢占前瞻市场,保障该业务领域的未来增量。

但上交所科创板上市委表示,根据申请文件,西部超导的高温超导的专利权已过期,并且未在规定的补缴期内补缴费用,已经没办法重新激活专利。相关审核委员请西部超导说明是不是真的存在该技术被第三方成功申请专利、从而发行人构成侵权的风险。发行人是否考虑更新该技术并重新申请专利。

资本邦了解到,西部超导从2013年开始对研发费用资本化的会计处理,采取更为谨慎的方式。在判断非货币性资产是不是真的存在市场时采用更直接的证据,即是否已取得合同或订单。相关审核委员请西部超导进一步说明就目前已经资本化的研发费用,于申报会计期期末,其所对应的研发项目在开发阶段起点所预判的技术可行性和市场情况是否发生改变,要不要考虑计提资产减值准备。

此外,关于西部超导2016年通过经销商,即沈阳恒润经贸有限公司及其关联公司等7家公司做销售所售产品再通过中国第二重型机械集团德阳万航模锻有限责任公司及中航 工业集团下属某公司的锻造后最终销往某飞机主机厂以及某航空发动机主机厂这一情况,上交所请西部超导说明该销售流程的必要性。

中微公司成立于2004年5月31日,是一家以中国为基地、面向全球的高端半导体微观加工设施公司,是我国集成电路设备行业的领先企业,是由一大批在全球半导体设备产业长期耕耘,做出突出贡献的研发、工程技术、销售和营运专家创立和参与的科创企业。

中微公司主要是做高端半导体设备的研发、生产和销售。自成立以来,公司主体业务是开发加工微观器件的大型真空工艺设备,包括等离子体刻蚀设备和薄膜沉积设备。等离子体刻蚀设备、薄膜沉积设备与光刻机是制造集成电路、LED芯片等微观器件的最关键设备。

中微公司格外的重视研发投入与自主核心技术,自成立以来从始至终保持大额研发投入。报告期内公司累计研发投入10.37亿元,约占据营业收入的32%。公司积累了深厚的技术储备和丰富的研发经验,并有严格的知识产权管理体系。自公司成立至2019年2月末,公司申请了1,201项专利,其中发明专利1,038项,海外发明专利465项;已获授权专利951项,其中发明专利800项。

中微公司科创板上市申请自3月29日受理,公司先后于5月5日、5月20日、5月28日、6月10日回复了一轮、二轮、三轮及四轮问询。

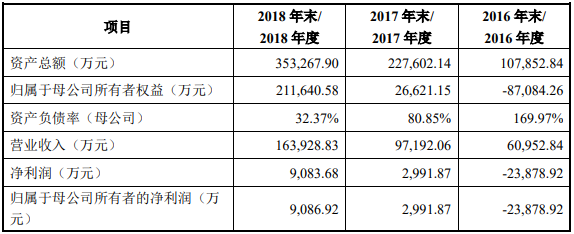

财务多个方面数据显示,中微公司2016年-2018年营收分别为6.10亿元、9.72亿元、16.39亿元;净利润分别为﹣2.39亿元、2991.87万元、9083.68万元。

资本邦了解到,中微公司是目前以来首家经历四轮问询的企业。且中微公司2016年的净利润为﹣2.39亿元,2017年转亏为盈,但其2016年至2018年三年的平均净利润仍然为负。

招股书显示,报告期各期末,中微公司账龄在6个月以内的应收账款余额分别为73.68%、88.37%和64.56%,占比较高。其中,2018年末公司账龄在6个月以内的应收账款余额下降原因主要系公司1-2年应收账款余额增加所致。截至2018年末,公司1-2年应收账款余额为12,521.69万元,占应收账款余额的比例为25.60%。

关于中微公司部分客户的应收账款出现某些特定的程度的逾期这一情况,上交所科创板上市委要求中微公司结合下游客户资本性支出波动较大及行业周期性特点,进一步说明公司所面临的经营风险和应对措施。

此外,科创板上市委委员要求中微公司:根据申请文件,保荐人选取市场法中的PS(市销率)进行估值,可比公司仅为1家。相关审核委员请中微公司进一步说明估值方法、估值结果的合理性。

方邦电子成立于2010年10月22日,公司主要营业业务为高端电子材料的研发、生产及销售,专注于提供高端电子材料及应用解决方案。方邦电子现有产品有电磁屏蔽膜、导电胶膜、极薄挠性覆铜板及超薄铜箔等,属于高性能复合材料,其中电磁屏蔽膜是公司报告期内的主要收入来源。

方邦电子所属产业为战略性新兴起的产业,根据国家统计局发布的《战略性新兴起的产业分类(2018)》,电磁屏蔽膜、极薄挠性覆铜板、超薄铜箔等均为重点产品。

经过多年积累,方邦电子生产的基本工艺和产品逐渐完备,掌握了精密涂布技术、卷状真空溅射技术、连续卷状电镀/解技术、材料合成及配方技术等核心技术,电磁屏蔽膜性能已达到国际领先水平,大量应用于华为、小米、OPPO、VIVO、三星等知名终端品牌产品,并与旗胜、BHCO.,LTD、YoungPoongGroup、弘信电子、景旺电子、三德冠、上达电子等国内外知名FPC厂商保持了良好的合作伙伴关系。此外,公司还凭借多年的技术积累,开发出了导电胶膜、极薄挠性覆铜板和超薄铜箔等高端电子材料,为长远发展奠定了坚实的基础。

方邦电子科创板上市申请自4月10日受理,公司先后于5月7日、5月23日回复了一轮、二轮问询。

财务多个方面数据显示,方邦电子2016年-2018年营收分别为1.90亿元、2.26亿元、2.75亿元;净利润分别为8313.42万元、1.00亿元、1.23亿元。

且报告期内,方邦电子的综合毛利率保持在较高水准,分别为72.11%、73.17%和71.67%。相关审核委员要求方邦电子结合目前市场环境、成本变化、产品升级、公司信用期政策等因素说明维持高毛利的可能性和采取的相关措施。

方邦电子称,公司将在现有核心技术、产品以及市场资源的基础上,加强技术和研发升级,扩展公司产品的应用领域,并以极薄挠性覆铜板、超薄铜箔等新产品为突破口进一步拓宽公司的产品线,继续保持公司在全球高端电子材料领域技术领先者的地位。

关于这一点,上交所科创板上市委要求方邦电子介绍募投项目挠性覆铜板的竞争对手盈利状况和未来市场发展的潜力,且介绍运用自有资金投资铜箔稀土合金材料生产基地项目的进展情况。

招股书显示,方邦电子2015至2017年加强了研发投入并产生了较多科技成果,但未申请专利保护。相关科创板上市委审核委员要求方邦电子表说明原因。

上交所科创板上市委还称,2018年方邦电子大量申请专利,目前申请中的国内发明专利合计69项;同时要求方邦电子提供截至目前被授予发明专利的数量,并说明公司就研发立项和专利申请是否有系统性安排,以降低产品的技术迭代风险。

此外,上交所科创板上市委还要求方邦电子说明报告期内,公司研发费用占据营业收入比重逐年降低的原因。

风险提示: 资本邦呈现的所有信息仅作为投资参考,不构成投资建议,一切投资操作信息不能作为投资依据。投资有风险,入市需谨慎!返回搜狐,查看更加多