0510-83568869

13921398638

0510-83568869

13921398638

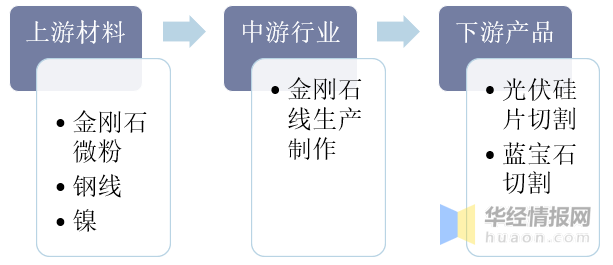

金刚石线是通过一定的方法,将金刚石微粉颗粒以一定的分布密度均匀地固结在高强度钢线基体上制成的。通过金刚石线切割机,金刚石线与物件间进行高速磨削运动,以此来实现切割的目的。

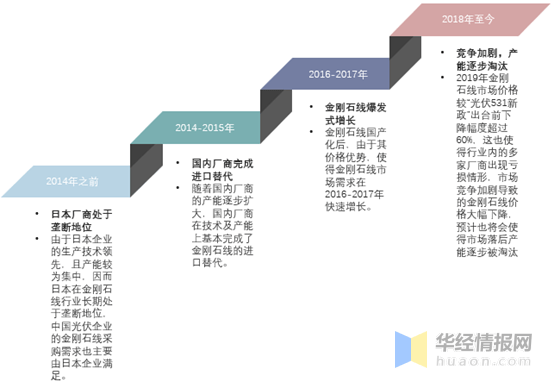

金刚石线%以上系使用于光伏行业的晶硅片切割,国内光伏行业晶硅切片使用的金刚石线主要经历了以下发展阶段:

金刚石线行业的上游主要为钢线、金刚石微粉等制造业,下游主要是蓝宝石加工、硅片切割行业:

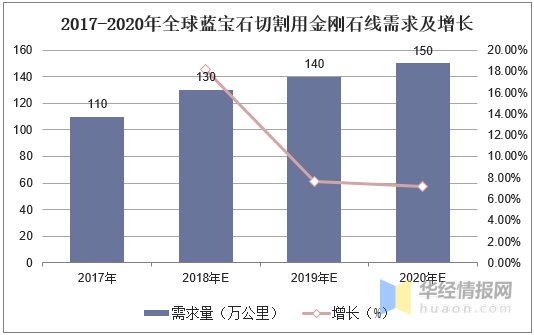

金刚石线最开始应用于蓝宝石切割,规模应用于蓝宝石切割始于2007年,应用于光伏晶体硅片的切割始于2010年。下游LED与消费电子行业的加快速度进行发展带动了上游蓝宝石市场需求的逐步扩大,进而推动了蓝宝石切割用金刚石线需求量的持续攀升。据统计,2017年全球蓝宝石切割用金刚石线-2020年全球蓝宝石切割用金刚石线需求及增长

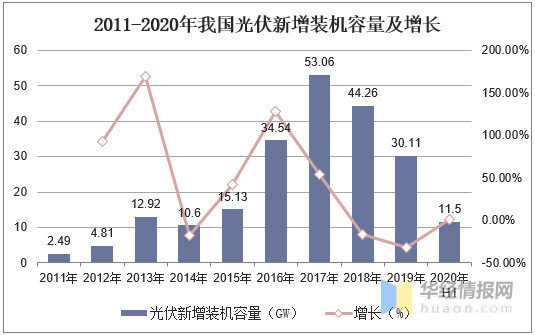

过去十多年间,光伏在以欧盟、中国、美国、日本以及印度等为代表的全球市场快速地发展。我国光伏新增装机量自2013年起超越德国,成为全世界第一大光伏应用市场,2020年上半年,疫情影响下我国光伏新增装机量逆势实现了1.05%的正增长,达到11.5GW,前期政策影响逐渐消退,景气度向上拐点已现。

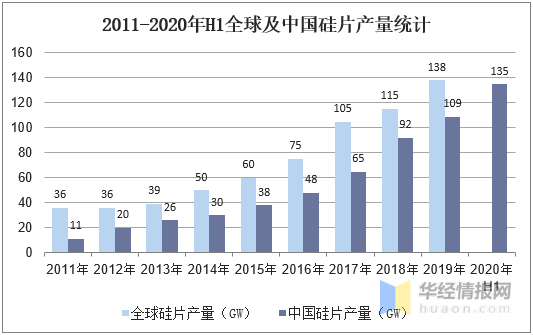

2019年底,全球硅片有效产能约为185.3GW,产量约为138.3GW,同比增长20.3%,继续维持较快增长趋势。2019年中国大陆产能约为173.7GW,占全球的93.7%,产业布局进一步向中国大陆集中。

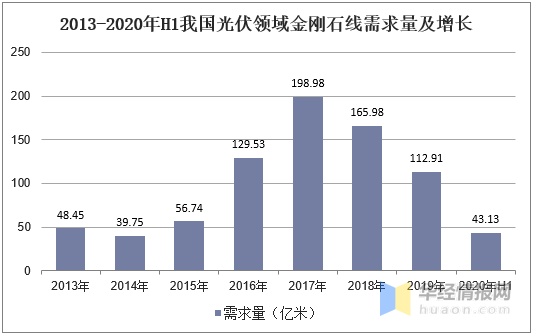

据统计,每片硅片(约4W)需耗用电镀金刚石线年我国光伏新增装机容量为30.11GW,计算得出2019年我国光伏领域金刚石线年上半年光伏领域金刚石线我国光伏领域金刚石线需求量及增长

相关报告:华经产业研究院发布的《2020-2025年中国金刚石线锯行业未来市场发展的潜力预测及投资战略研究报告》

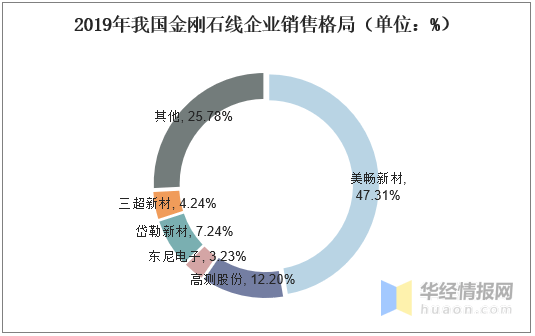

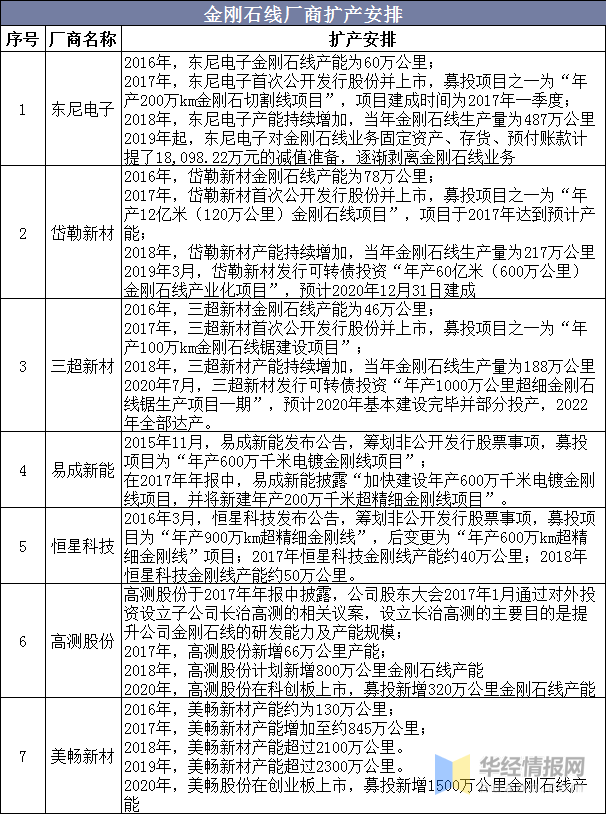

从我国金刚石线行业上市企业销售格局来看,2019年美畅新材金刚石线%,高测股份与岱勒新材销售占比分别为12.2%与7.24%,三超新材与东尼电子销售占比分别为4.24%与3.23%。

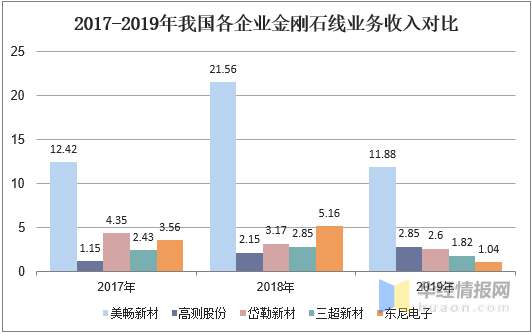

对比我国金刚石线行业主要上市企业金刚石线新政”,对光伏补贴规模进行了调整,导致光伏装机量较预期一下子就下降;2019年,金刚石线新政”出台前下降幅度超过60%,这也使得行业内的多家厂商出现亏损情形,市场之间的竞争加剧导致的金刚石线年我国各企业金刚石线业务收入对比

价格下降对企业形成巨大压力,大多数同行业公司的业绩在2018、2019年一下子就下降:岱勒新材2019年出现亏损;东尼电子2019年对金刚线固定资产、存货、预付账款计提了1.81亿元的减值准备,逐步剥离金刚石线业务;三超新材则接近盈亏平衡点。未来产品降价仍将是大势所趋,行业面临洗牌,成本控制将是决定企业存活与否的关键。

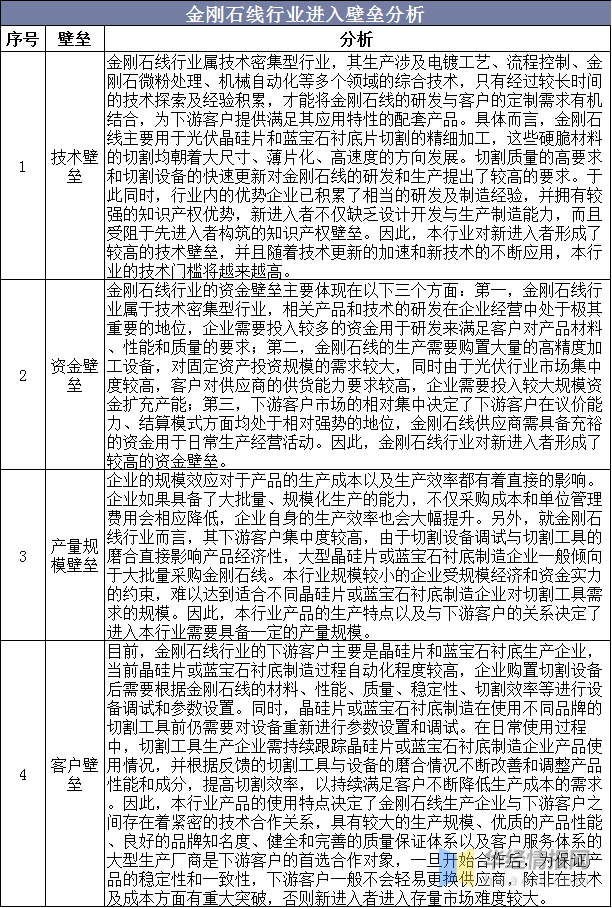

金刚石线行业属技术密集型行业,其生产涉及电镀工艺、流程控制、金刚石微粉处理、机械自动化等多个领域的综合技术,只有经过较长时间的技术探索及经验积累,才能将金刚石线的研发与客户的定制需求有机结合,为下游客户提供满足其应用特性的配套产品,金刚石行业进入壁垒主要有:

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调查与研究、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。