0510-83568869

13921398638

0510-83568869

13921398638

成本导致以“0BB(q4量产)+银包铜”路线主导HJT;电镀铜今年中试,q4量产,成本依旧太高。

目前阻碍0BB推广的最大掣肘为设备稳定性和量产性(将良率、产量拉到同MBB或SMBB的接近水平),技术方面没有大的难点,实现应用推广只是时间问题;迈为主要是采用先焊接再点胶(前焊接)的方式。迈为争取在两三个月内完成中试验证,预计会在Q4制作量产机型并投入到正常的使用中,23年年底迈为将可能实现0BB量产。

目前背面银包铜的效率可以同纯银浆的效率持平,正面还差0.05%,这一差距可在近几个月内抹平。随着更多栅线BB),细栅线与焊丝的接触点增多,大大降低串联电阻,正背面银包铜和纯银浆的效率可实现持平。目前量产主流是用含银量50%的银包铜浆料,含银量40%的银包铜浆料正在测试中,远期是向含银量 30%的方向推进。同时,国产银包铜粉已达到技术方面的要求并在量产线上使用。

迈为图形化已经解决;现在的行业瓶颈主要在电镀方面。23年是铜电镀中试大年,至少有3-4家客户在23年Q3-Q4会有300MW级的铜电镀中试产能,下半年迈为也会在客户端运行一条铜电镀中试线年后进入渗透率上升期。

首个5GW高效HJT电池及组件量产基地已于23年1月1日开工建设,预计将成为全世界首个GW级C-HJT量产线年底与国电投合作,今年2月底顺利完成第一阶段的设备可行性验证,电镀的均匀一致性等指标超过了市场上的其他方案,总体结果超出预期;4月中旬收集到的相关验证多个方面数据显示,设备第二阶段测试的各项指标已基本达到了公司与国电投新能源的协议指标,公司与国电投新能源将在前述指标的基础上进一步合作并优化方案。公司力争在第三季度成功建成行业内首条大产能铜栅线异质结电池生产线。罗博特科单轨产线电镀铜设备标准配置达到 600MW。

东威调研给国电投1500万/台优惠期。光伏镀铜设备,目前公司的第三代光伏镀铜设备正在制作中,预计今年7月底左右出货至客户处,预计2个月内完成调试、年底前投入量产使用。东威第三代电镀铜设备已达到8000片/小时。公司继续量产第二代设备,同时也在研制全新的、能使成本大规模下降的新光伏镀铜设备。(开源证券数据,目前电镀铜投资额约为1.5-2亿,其中图像化环节PVD投资额约为4000万,曝光机设备约为3000-5000万、电镀环节电镀机5000万(3台),别的设备有印刷机、清洗机等。随着规模产业化,设备产线亿。)

市场空间:我们假设2025年全球光伏装机500GW,渗透率由0-20%,产能利用率70%(新增添的设备存在产能爬坡),产线亿元/GW;全电镀铜设备投资额171亿元,单个环节43亿。

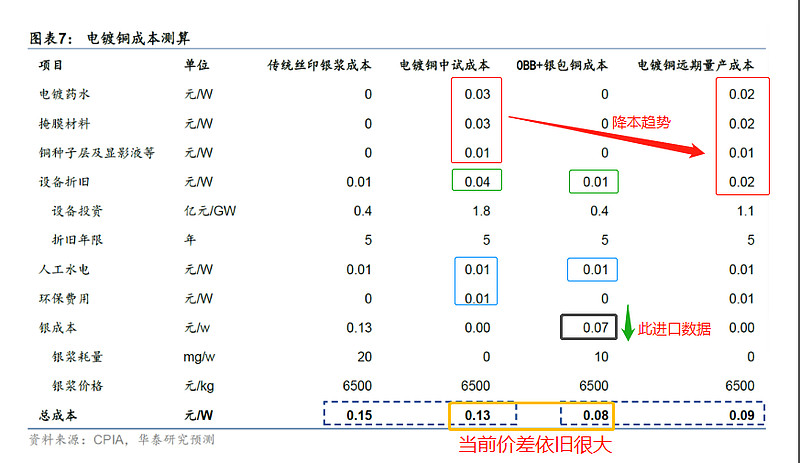

预计电镀铜中试线成本优于传统全银浆方案,大规模量产后成本基本追平0BB+银包铜方案。

,我们预计电镀铜中试线在良率达标情况下,电镀铜全工序成本能够达到0.13元/W,低于当前全银浆方案成本,具备行业推广的经济基础;

长期看,预计电镀铜大规模量产后,材料成本(电镀液+掩膜+铜+显影液等)有望下降至0.07元/W,设备成本有望下降至1-1.2亿/GW,带动电镀铜全工序成本下降至约0.09元/W。与电镀铜主要竞争的金属化路径为银包铜+0BB,预计目前主流HJT玩家银耗已降至18-20mg/W左右,其中主栅8mg,副栅10mg,0BB后银耗将进一步下降至12mg/W,考虑背面副栅导入50%银含量的银包铜(暂不考虑正面导入银包铜,正面导入后有几率会使电池效率下降),银耗预计将下降至10mg/W左右,对应金属化成本为0.08元/W,理论上0BB+银包铜路线元/W。随着电镀铜量产后成本基本追平0BB+银包铜,叠加电镀铜较银浆可以提效0.3%-0.5%,进而摊薄全产业链生产所带来的成本的优势,电镀铜有望成本HJT降本增效的终局技术。

东吴机械(更客观):银价上涨40%,远期电镀铜大幅降本;两前提下,电镀铜才会占优。

2022-2023年TOPCon扩产规模高于HJT,主要系HJT总成本仍偏高,降本为关键,而银浆成本在HJT总成本中占比最高,依照我们测算约11%,电镀铜可以在一定程度上完成去银化,从工艺技术要求和降本效果来看,电镀铜更适用于HJT,工艺技术要求:HJT独有的低温工艺符合电镀铜要求、独有的TCO薄膜能起到阻挡作用并避免铜污染硅片内部;降本效果:HJT应用电镀铜后降低非硅成本的效果最明显,依照我们测算,假设电镀铜量产后带来0.5%提效、电镀液等耗材成本0.03元/W、电镀设备价值量1亿元/GW,PERC/TOPCon/HJT三种技术路线应用电镀铜工艺后,非硅成本的降低幅度分别为2%/12%/21%。

银包铜与电镀铜成本差异大多数表现在材料与设备折旧方面,根据测算银价上涨43%、银浆含税价格9295元/KG时,30%银包铜的材料+设备折旧成本为0.051元/W,电镀铜工艺量产成本约0.051元/W,此时电镀铜量产成本与银包铜打平,当银价上涨超过43%时电镀铜成本低于银包铜。

22年行业HJT订单(拿到预付款)近30GW,公司维持高市占率。预付款角度,22年行业HJT订单约29GW,公司获得约24.6GW,客户包括信实、爱康、明阳、华晟、金刚、华润、日升等,公司市占率约80%.华晟扩产依旧,迈为龙头地位稳固。据我们不难发现,此次7.8GW涉及华晟安徽项目(5.4GW)、宣城四期(2.4GW)

23年HJT预计有50-60GW的落地,其中海外预计有5-10GW。根据部分客户披露的满产节奏来算,预计在Q2末至Q3,工厂满产后HJT成本有望和PERC打平。

量产电池效率上,2023年双面微晶HJT电池量产大概率实现25.5%的效率,24年可能达到26%,叠加铜电镀(提效0.4-0.5左右)后有概率达到26.5%的量产平均效率。效率与成本:

a、因PERC、TOPCon和HJT采用不一样标准,主要是通过组件功率进行比较:

182尺寸上,HJT单面微晶目标做到590W,比TOPCon高15W,双面微晶目标做到600W比现在主流的TOPCon高25W,若完成技术落地,HJT的组件功率将明显高于TOPCon和PERC。

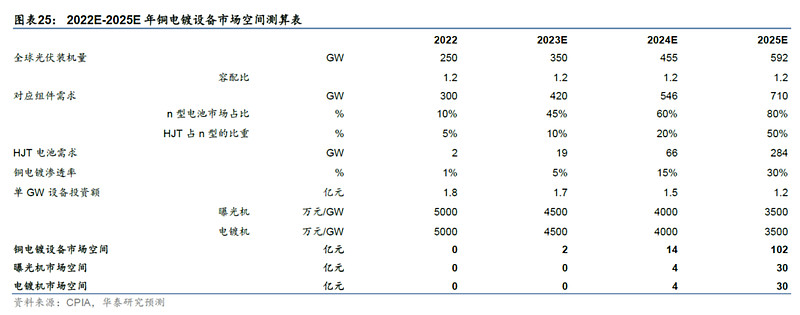

b、国泰君安测算,不考虑良率的情况下,现阶段电镀铜路线元/W)已低于激光转印路线年设备空间:

2)N型电池市场占比:由于P型电池降本提效的空间较小,且接近其极限转换效率,未来将被效率更加高、降本潜力更大的N型电池(包括TOPCon和HJT电池)所替代。根据CPIA数据,预计2022-2025年 N型电池的市场占比分别为10%/45%/60%/80%。

3)HJT电池在N型电池中的产量:当下HJT电池在银浆、设备投资、靶材等方面较TOPCon电池仍有成本差距,随着HJT在薄片化+金属化降本+ITO少铟的持续推进下,预计23年底HJT组件端一体化成本将打平PERC,电池端一体化成本将打平TOPCon,且未来HJT更具降本潜力,随着成本持续下降渗透率将不断的提高,预测2022-2025年HJT电池在N型电池中的占比分别为5%/10%/20%/50%,因此HJT电池的需求分别为2/19/66/284GW。(目前行业规划220gw)

4)铜电镀渗透率:目前金属电极仍然以银电极为主,根据CPIA预测,2022-2025年非银电极占比分别为约4%/6%/10%/15%。非银电极技术主要为银包铜浆料+丝网印刷工艺以及电镀铜工艺,银包铜方案预计为过渡方案,因此假设随着铜电镀工艺的成熟,2022-2025年铜电镀在HJT电池中的渗透率达到1%/5%/15%/30%。

成本高昂是制约HJT电池大规模产业化的重要的条件之一,银浆成本占HJT非硅成本的40%以上,是HJT成本高昂的最重要的因素,我们测算当下HJT电池银浆成本约为0.13元/W,较TOPCon/PERC银浆成本分别高出约0.07/0.09元/W。”

注意一下,日期是2023-03-21,那时的银浆价格是6289元/Kg(正面细栅银浆的价格)。

也就是说,TOPcon银浆成本已经是0.066元/W,,而HJT电镀铜栅线元/W(根据预测,电镀铜技术,可以让HJT的栅线%,成熟以后坏降低更多)

假如银浆的价格持续涨,那么目前的HJT的电镀铜的栅线的成本会比TOPcon的栅线的价格低很多。

HJT技术进展:成本导致以“0BB(q4量产)+银包铜”路线主导HJT;电镀铜今年中试,q4量产,成本依旧太高。1、0BB目前阻碍0BB推广的最大掣肘为设备稳定性和量产性(将良率、产量拉到同MBB或SMBB的接近水平),技术方面没有大的难点,实现应用推广只是时间问题;迈为主要是采用先焊接再...